Nachhaltigkeitsberichterstattung aus dem Blickwinkel

von Reportingprozessen und Meldewesen

Termin: 12.09.2024

Mit großem Erfolg haben wir letztes Jahr unser ESG-bezogenes Seminar angeboten. Sehr positiv wurde von den Teilnehmern aufgenommen, dass wir nicht nur bei der Darstellung der normativen Vorgaben stehen geblieben sind. Vielmehr haben gestandene Praktiker fundierte Einblicke in die einhergehenden organisatorischen/prozessualen Themen gegeben.

Für 2024 steht eine Neuauflage in den "Startlöchern". Auch in diesem Jahr stellen wir die mit der Umsetzung der Normen einhergehenden organisatorischen/prozessualen Fragestellungen in den Mittelpunkt. Wie gelingt es, die umfangreichen und aus verschiedenen Datenquellen stammenden Angabepflichten praxis- und insbesondere mittelstandstauglich umzusetzen? Eine wichtige Stellschraube ist hierfür natürlich die Wesentlichkeitsanalyse. Vielfach wird die Frage an uns herangetragen, wie man diese standardkonform, aber dennoch aufwandsbegrenzend umsetzen kann. Eine weitere Stellschraube ist eine geeignete IT-gestützte (gruppenweite) Berichtslandschaft. Diese wird über alle Konzernunternehmen (auf Werk- bzw. Standortebene) die Daten einsammeln. Anwender kritisieren, dass je nach Software-Lösung ein sehr hoher manueller Erfassungsaufwand einhergeht. Wir geben Ihnen wertvolle Tipps für die Optimierung der Erfassungsstrukturen. Da die ESG-Daten schlecht einer Validierung zugänglich sind, sollten die Daten möglichst mittels der Daten der Finanzberichterstattung plausibilisiert werden. Die Schaffung einer einheitlichen Datenplattform erscheint sinnvoll, um die erforderliche Verbindung mit der finanziellen Berichterstattung sicherzustellen. Einhergehend wird aber auch eine gute Plattform für einen integrierten Controllingansatz geschaffen.

Die diesjährige Veranstaltung trägt einen "Mittelstands-Fokus" und wir haben insbesondere erfahrene Praktiker aus dem Mittelstand für die Veranstaltung eingeladen. Wir stehen Ihnen Rede und Antwort!

Inhalte

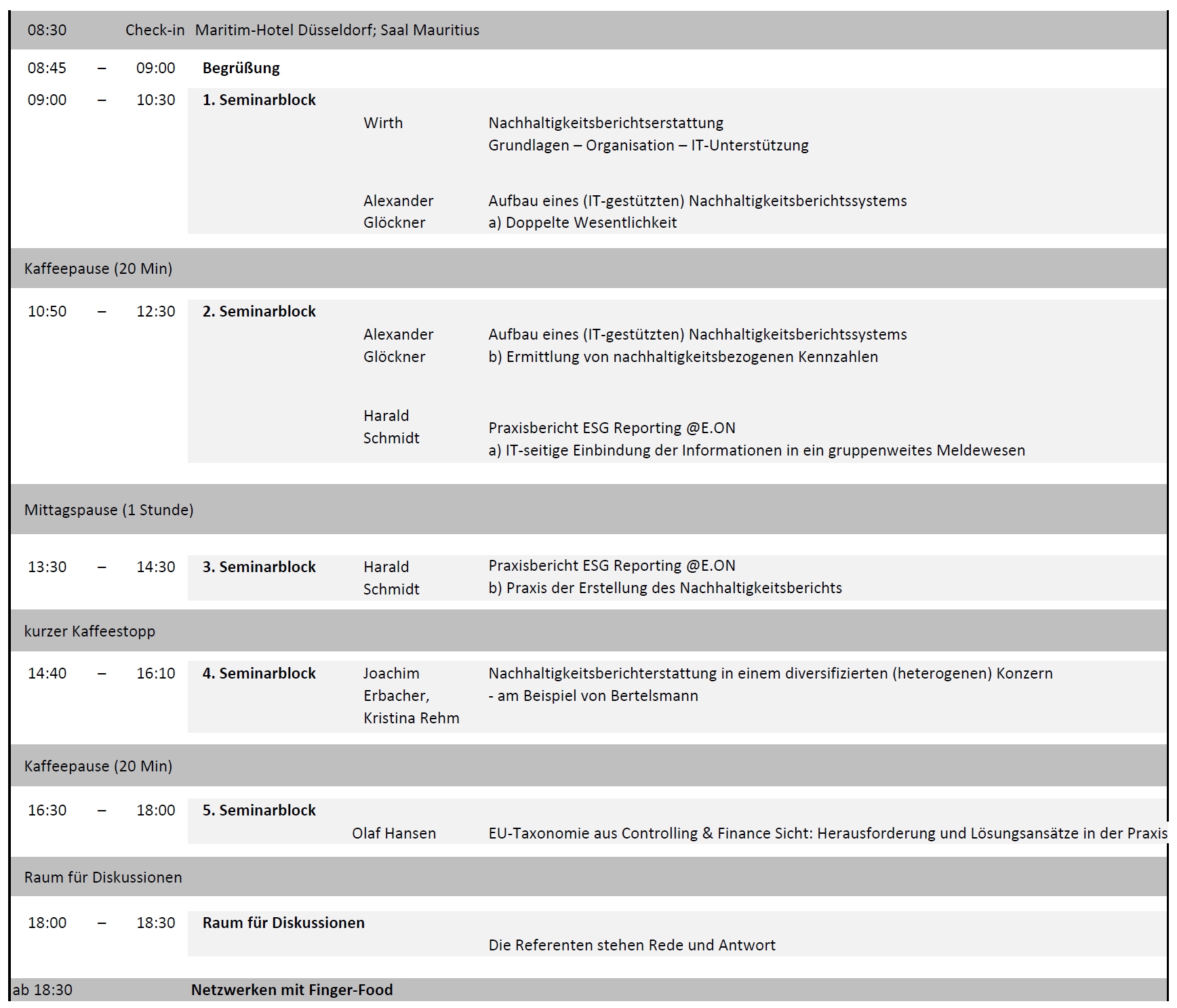

1) Grundlagen der Nachhaltigkeitsberichtserstattung (auf Basis CSRD)

- Blickpunkt Referentenentwurf: CSRD in Deutschland

- Keine reine Pflichterfüllung, sondern Bestandteil der (langfristigen) Absicherung des Unternehmenserfolgs

- Abgrenzung des Konsolidierungskreises: Nur Mutter-Tochterbeziehungen sind Teil der Gruppe und Gemeinschaftsunternehmen und at Equity-bilanzierte Einheiten gehen (nur) im Wege der Lieferkette in die Berichterstattung ein. Implikationen der Klarstellung durch die EFRAG

- Integration der ESG-Kennzahlen und -Ziele in die Finanzsysteme, in das interne Kontrollsystem sowie dem Chancen- und Risikomanagementprozess

- Aufgaben der Internen Revision

- Prüfungspflicht und -umfang

- Digitale ESEF-Berichterstattung und iXBRL-Auszeichnung (Tagging)

2) Aufbau eines (IT-gestützten) Nachhaltigkeitsberichtssystems

a) Grundlegende Aufgaben

- Betroffenheitsanalyse

- Wesentlichkeitsanalyse

- Organisation der Verantwortlichkeiten

b) Ermittlung von nachhaltigkeitsbezogenen Kennzahlen

- Praxis der Erhebung der für die Kennzahlenermittlung relevanten Ausgangsdaten

- Nutzung spezieller Software-Lösung, bspw. für die Berechnung des Carbon Footprints

- Nutzung von datenbankbasierter Koeffizienten

- Granularität der Datenmeldung (Standorte, Werke, Gesellschaften)

c) Einbindung der Informationen in ein gruppenweites Meldewesen

- unter Nutzung von Business Warehouse-Technologie

- unter Nutzung von CPM-Systemen

- Spezifische Softwarelösungen

d) Analyse, Reporting und Disclosure-Management

Wir vermitteln Ihnen wichtige und wertvolle Argumente für Ihre Softwareauswahl!

3) EU-TaxVO und die (enge) Verknüpfung von financials und non-financials

- Das Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten - Analyse, ob und welche der Unternehmensaktivitäten unter die definierten Aktivitäten der EU-Taxonomie fallen (NACE Codes)

- Erweiterte Berichterstattungspflicht in Bezug auf Taxonomie-Fähigkeit und -konformität

- IT-seitige Umsetzung der Anforderungen, insbes. inwieweit müssen die vorhandenen (ERP- bzw. BW-)Datenmodelle „aufgerüstet“ werden?

Über eine Podiumsdiskussion besteht zudem ausreichend Raum, um aufgeworfene Fragen mit Ihnen zu diskutieren. Anschließend zur Veranstaltung kann (= optional) an einem gemeinsamen Abendessen teilgenommen werden; hierüber erhalten Sie eine weitere Austauschmöglichkeit mit Seminarteilnehmern.

Referenten

Alexander Glöckner, Wirtschaftsprüfer und Partner für Nachhaltigkeit bei Ebner Stolz, Frankfurt

Thomas Hajduk, Director Sustainability, Vorwerk SE & Co. KG

Yvonne Herrmann, LEONHARD WEISS GmbH & Co. KG

Nadya Schindler, Sustainability Officer, profine GmbH, Berlin

Harald Schmidt, E.ON SE

Prof. Dr. Johannes Wirth, Saarbrücker Institut für Rechnungslegung (SIR), Saarbrücken und Umwelt-Campus Birkenfeld der Hochschule Trier

Unterlagen

Jeder Seminarteilnehmer erhält ein Seminarhandbuch (DIN A4) mit ca. 150 S. Umfang.

Teilnahmegebühr

EUR 800,- (zzgl. gesetzl. MwSt.)

Der Seminarpreis umfasst die Seminarunterlagen und sämtliche Verpflegungsleistungen (einschl. Erfrischungsgetränke) während der Seminarzeiten.

Hinzubuchen können Sie das Abendessen im Veranstaltungshotel. Die Modalitäten sind in Abstimmung und werden schnellstmöglich kommuniziert.

Seminarort

Van der Valk Airporthotel Düsseldorf

Am Hülserhof 57 · 40472 Düsseldorf

www.airporthotelduesseldorf.de

Buchung

Online-Buchungsmöglichkeit für den Termin

Teilnahmebedingungen

Bitte beachten Sie unsere Teilnahmebedingungen

Informationen zum Seminar

Zeitliche Planung des Seminars