Mit IFRS 15 ist künftig ein Standard zu beachten, welcher im Vergleich zu den bisherigen Erlösrealisierungsvorschriften eine deutlich intensivere Auseinandersetzung mit den Verträgen der zugrunde liegenden Absatzgeschäfte erfordert. Hierdurch soll sichergestellt werden, dass (1) die Höhe, (2) der zeitliche Anfall sowie (3) die Unsicherheit von Umsatzerlösen und die damit verbundenden Zahlungsströme realistischer in die Abschlussinformationen eingehen. IFRS 15 regelt die Umsatzrealisierung einheitlich nach dem Prinzip des Kontrollübergangs (Control Approach) und die Erfassung und Bewertung der Umsatzerlöse hat auf Basis des in IFRS 15 definierten Fünf-Schritte-Modells zu erfolgen.

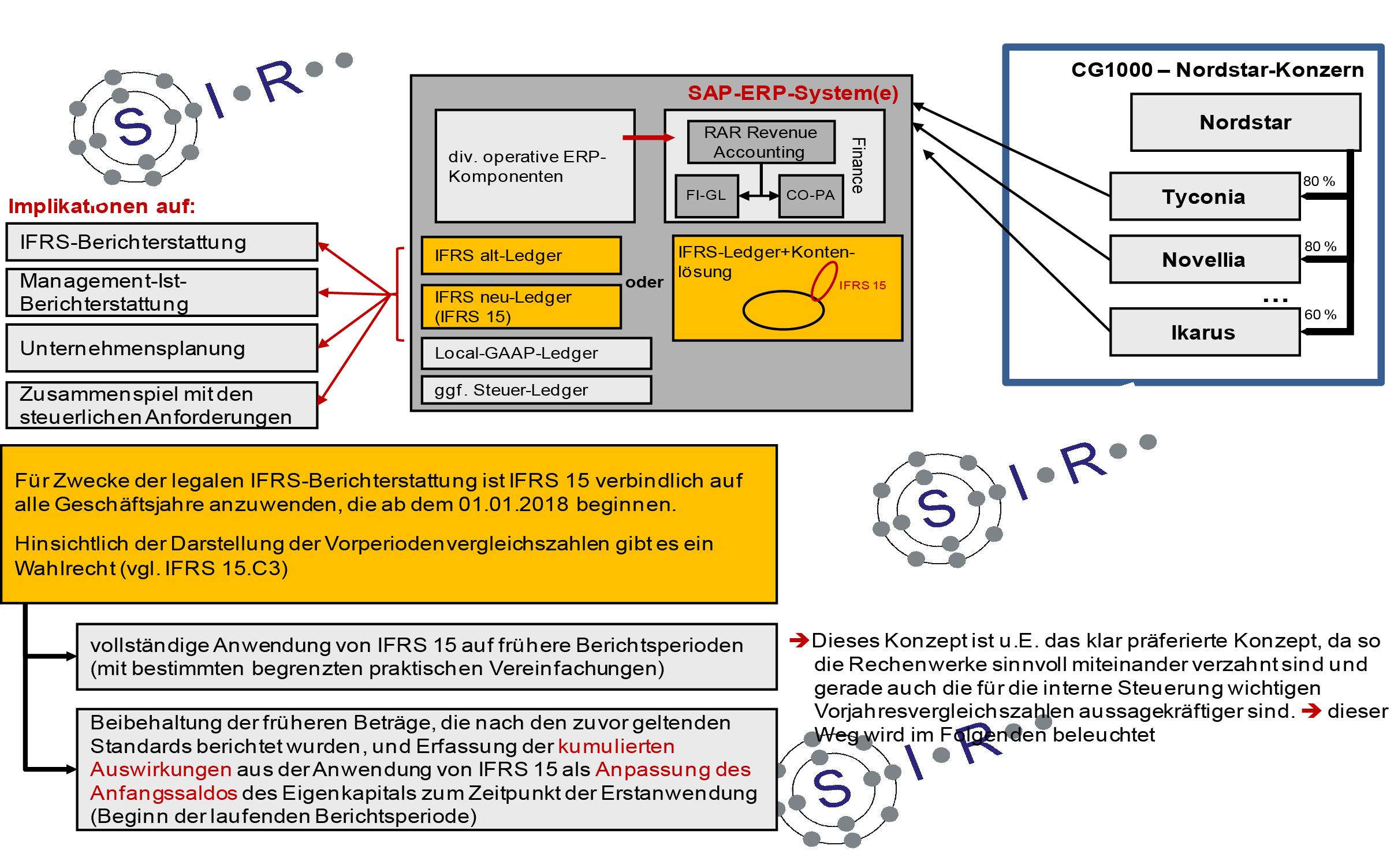

Die Implikationen von IFRS 15 auf das Rechnungswesen sind vielschichtig und betreffen nicht nur die legale IFRS-Konzernabschlusserstellung, sondern insbesondere auch die Management-Ist-Berichterstattung und die Unternehmensplanung sollte konzernweit auf diesen neuen Standard angepasst werden (vgl. Abbildung 1). Um die Aufgaben des Management-Ist-Reporting und der Unternehmensplanung zu erfüllen und zudem eine Konsistenz der Unternehmensinformationen sicherzustellen, sollte nach der hier vertretenen Auffassung eine Umstellung des Rechnungswesens nicht erst für Geschäftsjahre erfolgen, die am oder nach dem 01.01.2018 beginnen. Vielmehr sollte das Wahlrecht des IFRS 15.C3 dahingehend verwendet werden, dass bereits für die Vergleichsperiode 2017 eine IFRS 15-kompatible Berichterstattung implementiert wird. Hieraus folgt, dass in 2017 eine Parallelität im Kontext der Erlösrealisierung konzernweit bewerkstelligt werden sollte. Die nachstehenden Ausführungen zeigen auf, wie man diese mit SAP-ERP-Vorsystemen in Kombination mit der Restatementfunktionalität von SEM-BCS konzernweit umsetzen könnte.

Auf Ebene der meldenden Einheiten ist zunächst zu klären, wie in der Übergangsphase die parallele Darstellung der Erlösrealisierung „alt“ (IAS 18 und IAS 11) und die Erlösrealisierung „neu“ (IFRS 15) in den ERP Systemen umgesetzt werden kann. Die Umsetzung wird hierbei signifikant davon geprägt, welche Lösung ein Anwender für das Thema Multi-GAAP einsetzt (ClassicGL, New GL bzw. S/4 HANA). Auf Basis von SAP-ERP-Systemen unter Verwendung des „Neuen Hauptbuchs“ gibt es grundsätzlich zwei Lösungsansätze (vgl. Abbildung 1):

- Es könnte in Erwägung gezogen werden, für die neue Erlösrealisierung ein zusätzliches Ledger zu definieren. Vorteil ist eine klare Abgrenzung der unterschiedlichen Rechnungslegungsvorschriften, die mit dem ERP bedient werden. Mit dieser Lösung ist ein nicht unerheblicher organisatorischer Aufwand verbunden; dies bezieht sich einerseits auf die Einführung eines zusätzlichen Ledgers, andererseits auch auf die laufende Verarbeitung.

- Der zweite Lösungsansatz ist eine Hybrid-Lösung aus Ledger- und Konten-Lösung. Diesem Ansatz folgend, wird der Kontenplan um die Konten, die für die neue Erlösrealisierung benötigt werden, erweitert. Diese Konten werden dann im bereits bestehenden IFRS-Ledger gebucht. Unter dem Blickwinkel der Anwendung der SAP Komponente RAR (SAP Revenue Accounting and Reporting) würden auf diesen Konten nur die Änderungen im Vergleich zur bisherigen Erlösrealisierung gebucht, die aufgrund von IFRS 15 notwendig werden.

Mit anderen Worten: Der IFRS-Einzelabschluss auf Basis der alten Erlösrealisierung berücksichtigt die neuen Konten nicht und umfasst nur die bisherigen Konten. Ein IFRS-Abschluss mit IFRS 15 umfasst die bisherigen Konten und bezieht zusätzlich die neuen Erlösrealisierungskonten ein, auf denen die IFRS-15 relevanten Korrekturen erfasst sind. Über diese Organisation ist zudem sichergestellt, dass die Erlösbuchungen nach lokalem Recht und insbesondere auch die steuerliche Ebene nicht durch IFRS 15 angetastet werden. Es ist nicht zu verkennen, dass auch dieser Ansatz mit einem organisatorischen Zusatzaufwand verbunden ist; zu denken ist u.a. an Belegvalidierungen und zusätzliche Ergebnisvortragskonten.

Abbildung 1: IFRS 15 und die Umsetzung in SAP ERP-Systemen

Grundlage des zweiten Lösungsansatzes ist die folgende Überlegung: In der Praxis werden in den SAP-ERP-Systemen (ohne Anwendung von SAP RAR) Erlöse in der Regel mit dem Buchungsdatum der Faktura verarbeitet. Diese Buchung ist stets eine gemeinsame Buchung und geht in alle Ledger ein. Im Kontext von IFRS 15 folgt hieraus, dass diese Buchung die dort definierten Vorgaben regelmäßig zunächst unzutreffend abbildet. An dieser Stelle ist insbesondere auf die Vorgaben zu den variable Consideration, beispielsweise auf die abweichende Abbildung eines möglichen Rückgaberechts oder die Skontoausübung, hinzuweisen. IFRS 15 schreibt vor, dass diese bereits mit der buchhalterischen Abbildung eines geschlossenen Absatzvertrages zu buchen sind. Organisatorisch muss insofern sichergestellt werden, dass es im Vergleich zur alten Regelung zu einer deutlich unterschiedlichen Periodisierung ggf. mit der damit verbundenen Abgrenzung über die Posten Contract Assets und Contract Liabilies kommen kann.

Unter Würdigung der Gesamtkonzeption sprechen nach der hier vertretenen Auffassung wesentliche Faktoren dafür, die Parallelität der beiden IFRS-Erlösrealisierungen durch eine Kontenlösung im IFRS-Ledger umzusetzen.

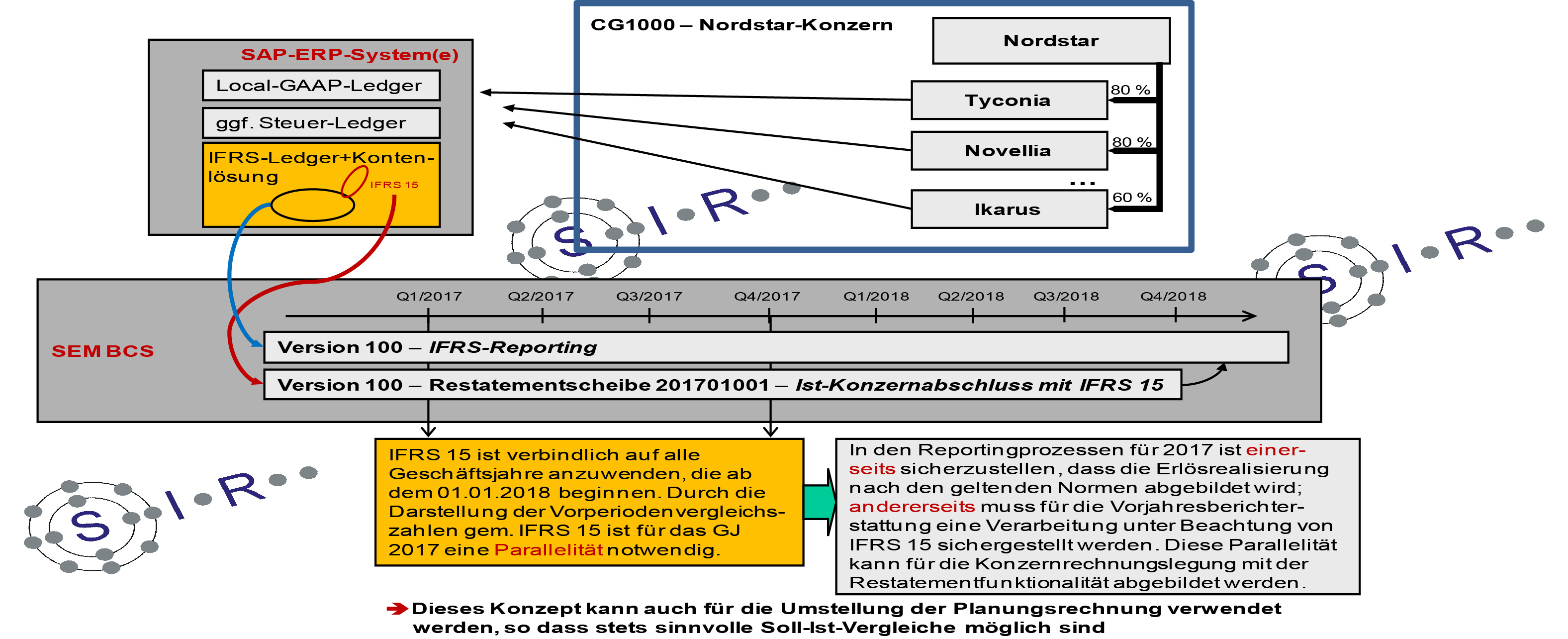

In einem zweiten Schritt ist zu klären, wie die Parallelität der IFRS-Rechenwerke aus Sicht der konsolidierten Rechnungslegung umgesetzt werden kann. Bei Anwendung von SEM-BCS sind insbesondere zwei Lösungsansätze von Interesse:

- Einerseits könnte mit zwei Versionen gearbeitet werden. Hierbei würde bspw. in der bisherigen Version 100 – IFRS-Reporting die Konzernabschlusserstellung unter Anwendung der alten Erlösrealisierung zunächst fortgeführt. In einer neuen Version (bspw. 110 – IFRS-Reporting mit IFRS 15) erfolgt die Datenmeldung und Verarbeitung unter Verwendung der neuen Erlösrealisierung. Nach Ende der Übergangsperiode würde dann die weitere konzernbilanzielle Berichterstattung nur noch über die Version 110 erfolgen. Hinweis: In die Version 110 muss natürlich die komplette Historie kopiert werden; mit dem neuen Versionskopierer ist es hierbei möglich, auch die KonsKreishierarchien in die neue Version zu übernehmen.

- Andererseits könnte die seit Ende 2012 funktional wesentlich weiterentwickelte Restatementfunktionalität von SEM-BCS verwendet werden. Ein Vorteil der Nutzung dieses Konzepts liegt in der Fortführung der bisherigen Basisversion 100 und nur für den zeitlich beschränkten Rahmen des Übergangs wird eine „Zweigleisigkeit“ eingerichtet. Die Funktionsweise der Restatementment-Scheiben und in den Grundzügen auch das zugehörige Customizing wird nachfolgend beschrieben.

Unter der Restatementfunktionalität versteht man die Schaffung einer bzw. mehrerer zusätzlichen/r „Datenscheibe(n)“, auf denen Änderungen im Vergleich zur „Ausgangsscheibe“ verarbeitet werden können. Bezogen auf die legale Konzernrechnungslegung ist es somit möglich, dass bei einem bestehenden Änderungsbedarf die (testierte) Ist-Version nicht tangiert wird, d.h. der Monitorstatus und auch die ggf. vom Abschlussprüfer vorgenommenen Statusänderungen (hier insbesondere der Status auf Maßnahmen vom Typ Abzeichnung) unverändert bleiben. Durch die Eröffnung von einer bzw. von mehreren Datenscheiben können gleichwohl rückwirkende und/oder vorausschauende Korrekturen/Anpassungen auf Basis der gleichen Version verarbeitet werden. Bei der Verarbeitung (namentlich der Konsolidierung) und im Reporting werden die zusammengehörenden Scheiben „übereinander gelegt“ (technische Basis hierfür ist die Festlegung der Bezüge bei der Definition der Restatementscheibe) und es werden – über die jeweils betrachteten Scheibe(n) – die gewünschten Ergebnisse abgebildet. Ein weiterer wichtiger Organisationsbaustein ist die Möglichkeit, Restatementscheibe(n) im Zeitpunkt eines Saldovortrags mit der Basisscheibe zusammenzuführen.

Über die Nutzung der Restatementfunktionalität ist es somit möglich, notwendige Korrekturen auf Ebene der Meldedaten oder im Konsolidierungsprozess sauber und detailliert nachzuvollziehen. Über die Möglichkeit des Zusammenführens kann zudem das Nebeneinander beendet werden. Wenn es betriebswirtschaftlich gewünscht ist, kann die Berichterstattung zusammengeführt und nachfolgend auf der Basis-Ist-Scheibe (unter Berücksichtigung der Änderungen der Restatementscheibe) fortgeschrieben werden. Restatementscheiben können aber auch (nach Zweckerfüllung) gelöscht werden.

Unter Würdigung der Anforderungen aus IFRS 15 besteht mit der Restatementfunktionalität eine interessante technische Basis, um die erforderliche Parallelität der konzernbilanziellen IFRS-Rechnungslegung (insbesondere für das Geschäftsjahr 2017) sicherzustellen.

Wie in Abbildung 2 dargestellt, könnte unverändert die Version 100 – IFRS-Reporting über den IFRS-Ledger in Kombination mit den alten Erlösrealisierungskonten mit Daten versorgt werden. Über diese Version wird nachfolgend die konsolidierte Berichterstattung auf Basis der bisherigen Normen – entsprechend der gewohnten Vorgehensweise – erstellt.

Für die Umsetzung der Berichterfordernisse von IFRS 15 sollte eine Restatementscheibe (in Abbildung 2 als Restatementscheibe 201701001 – Ist-Konzernabschluss mit IFRS 15 benannt) erstellt werden. Für die Restatementscheibe kann eine eigene Maßnahmenhierarchie und -reihenfolge angelegt werden; im Kontext von IFRS 15 sollte diese nach der hier vertretenen Auffassung der Maßnahmenhierarchie der IST-Scheibe entsprechen.

Für die Konzernabschlusserstellung unter Beachtung der neuen Erlösrealisierungsnorm ist auf die Restatementscheibe zu wechseln; hierzu ist in den Permanenten Parametern die entsprechende Berichtsperiode und die o.g. Restatementscheibe anzugeben. Der Konsolidierungsmonitor gilt nun (nebst Statusverwaltung) für die Verarbeitung auf der Restatementscheibe.

Über das IFRS-Ledger unter weiterer Berücksichtigung der neuen Erlösrealisierungskonten (die die Korrekturen aus Blickwinkel von IFRS 15 beinhalten) kann die Restatementscheibe 201701001 – Ist-Konzernabschluss mit IFRS 15 mit Daten versorgt werden.

Abbildung 2: IFRS 15 und die konzernbilanzielle Umsetzungmit der Restatementfunktion von SAP SEM-BCS

Wie ausgeführt, werden bei der Definition der Restatementscheibe die Bezüge zwischen der Ist-Scheibe und der Restatementscheibe festgelegt. Im vorliegenden Anwendungsfall sollte der Bezug auf die Option Differenz zu Bezugswerten ausgeprägt sein. In dieser Konstellation wird physikalisch auf der Restatementscheibe nicht der volle Satz Meldedaten, sondern nur die Veränderungswerte im Vergleich zur Ist-Scheibe gespeichert. Der für das IFRS 15-Reporting relevante Wert ergibt sich demzufolge aus den Wertansätzen der Originalscheibe (=Reporting vor IFRS 15) und den Veränderungswerten der Restatementscheibe. Diese Deltalogik wird auch bei der Verarbeitung der Maßnahme Währungsumrechnung verwendet: Bei der Maßnahmenverarbeitung werden beide Datenscheiben selektiert und entsprechend der Methodendefinition verarbeitet; auf der Restatementscheibe wird jedoch auch hier nur der Delta-Betrag im Vergleich zur Ist-Scheibe geschrieben.

Seit der funktionalen Erweiterung durch EHP6 SupportPackage 5 können auf der Restatementscheibe auch automatische Konsolidierungsmaßnahmen der Kontierungsebene 20 und 30 verarbeitet werden (hier auch unter Berücksichtigung der Zusatzmeldedaten). Im Kontext von IFRS 15 ist ein Blick auf die Innenumsatz- und die Zwischenergebniseliminierung zu richten.

Nach IFRS 15.5 ist der Standard nur auf Verträge anzuwenden, die mit konzernfremden Dritten getätigt werden. In der praktischen Umsetzung der Norm wird es jedoch nach der hier vertretenen Auffassung zu einer (grundsätzlichen) Gleichbehandlung von konzerninternen und konzernexternen Geschäftsvorfällen kommen. Eine vollständige Gleichbehandlung führt aber insbesondere im Kontext von variable Consideration zu einem nicht unwesentlichen Mehraufwand im Meldeprozess und im Konsolidierungsprozess. Insofern ist es anzudenken, mittels der Konzernbilanzierungsrichtline über Vereinfachungen im Kontext der konzerninternen Vorgänge nachzudenken, da so der Melde- und Konsolidierungsprozess deutlich einfacher gestaltet werden kann.

Für Zwecke der Innenumsatzeliminierung im SEM-BCS ist ein Blick auf die Methodendefinition zu richten. Hintergrund: Unter Geltung von IFRS 15 sind neben den Innenumsatzerlösen auch die periodischen Abgrenzungen (Contractual Assets und Contractual Liabilities) in die Eliminierung einzubeziehen. Da es sich hierbei um Abgrenzungen handelt, die sich im Zeitablauf auflösen und hierbei auch die Innenumsatzeliminierung tangieren, sollte die Verarbeitung in diesem Themenbereich erfolgen.

Im Kontext der Methodendefinition könnte folgendes Customizing angedacht werden:

- Die Innenumsatzeliminierung wird regelmäßig über eine einseitig bestimmte Eliminierung verarbeitet. Bei Anwendung des UKV werden die nach Partnern aufgerissenen (Innen-)Umsätze eliminiert und in gleicher Höhe die Herstellungskosten des Umsatzes vermindert. Diese Maßnahme/Methode würde auch in Zukunft unverändert eingesetzt.

Wird die Maßnahme für die Ist-Scheibe gestartet, so selektiert das System die partnerbezogen erfassten (Innen-)Umsätze der Ist-Scheibe der Version 100 und führt diese der Eliminierung zu. Wird die Maßnahme auf Ebene der Restatementscheibe 201701001 gestartet, so gehen die Wertansätze der Ist-Scheibe und der Restatementscheibe in die Selektion ein. Auf der Kontierungsebene 20 der Restatementscheibe werden jedoch auch hier nur Änderungsbeträge im Vergleich zum Eliminierungsbeleg der Ist-Scheibe auf die Datenbank geschrieben. Diese Information ist beachtlich, denn systemseitig wird im Maßnahmenprotokoll eine Verarbeitung angelistet, die die vollen Eliminierungsbeträge über beide Scheiben umfasst.

Systemseitig sind über dieses Verfahren konzernweit alle Daten vorhanden, um ein konsolidiertes Reporting auf Basis der alten und der neuen Erlösrealisierungsgrundsätze zu ermöglichen. - Im IFRS-15-Umfeld sind zudem auch Contract Assets und Contract Liabilites aus konzerninternen Sachverhalten zu eliminieren. Über den Meldeprozess ist sicherzustellen, dass diese mit einer Partnerkontierung angeliefert werden. Aus Gründen der Transparenz sollten diese Positionen im Konsolidierungsprozess in eine zweiseitig bestimmte Aufrechnung eingehen. Insofern ist im SEM-BCS eine eigene Methode und Maßnahme einzurichten. Als Differenzenkonto ist – bei Anwendung des UKV – das Konto Herstellungskosten des Umsatzes zu verwenden. Hintergrund: Bspw. im Kontext von Retouren entspricht ein solcher Betrag der Gewinnmarge bzgl. abgegrenzten Retouren.

- Insbesondere im Kontext der Gewährung eines Rückgaberechts sind die Positionen Contract Assets und Contract Liabilites im Zeitablauf bei der Verarbeitung im ERP-System unter Beachtung der Positionen Umsatzerlöse und Herstellungskosten des Umsatzes aufzulösen (in Höhe von Retouren, die entgegen der Prognose beim Empfänger verbleiben sind). Hinsichtlich der Verarbeitung muss IFRS 15.116(c) in die Beurteilung einbezogen werden. Organisatorisch ist sicherzustellen, dass solche Erlöse gesondert ausgewiesen werden können („revenue recognised in the reporting period from performance obligations satisfied (or partially satisfied) in previous periods (for example, changes in transaction price)“). Anzudenken ist hier ein eigenes Konto innerhalb der Summenposition Umsatzerlöse und im Kontenbereich der IFRS15-Konten (bspw. die Position Umsatzerlöse aus Vorperioden). Gleiches gilt sinngemäß für die Position Herstellungskosten des Umsatzes. Aus Blickwinkel der Konzernrechnungslegung erweisen sich gesonderte Konten als vorteilhaft, denn die dort erfassten Wertansätze sind im Konsolidierungsprozess zu eliminieren und ermittelte Differenzbeträge zugunsten/zulasten der Positionen des Vorratsvermögens zu buchen.

Über das vorstellte Customizing können auf der Basis einer Version sowohl Konzernabschlüsse unter Beachtung der alten als auch neuen Erlösrealisierungsvorschriften erstellt werden. Über das Reporting können diese zudem sehr flexibel ausgewertet und analysiert werden. Im Rahmen des Saldovortrags von 2017 auf 2018 kann entschieden werden, ob diese Parallelität fortgeführt werden sollte, da bspw. die Konzernsteuerung weiterhin auf Basis der alten Normen der Erlösrealisierung vorgenommen werden soll. Realistischer ist, im Rahmen des Saldovortrags die Restatementscheibe 201701001 – Ist-Konzernabschluss mit IFRS 15 mit der Ist-Scheibe zusammenzuführen und fortan die Version 100 systemseitig über das IFRS-Ledger mit Daten zu versorgen. Mit diesem Zusammenführen wird die Parallelität beendet, ohne dass gleichzeitig die IFRS 15-Effekte verloren gehen.

Die dargestellten Lösungsansätze sind als Konzeptskizzen zu verstehen. Passgenaue, individuelle Lösungsansätze ergeben sich aus der Analyse der Ausgestaltungen der Kundenverträge des jeweiligen Konzerns und den daraus resultierenden Anforderungen an das Konzernberichtssystem.

Zusammenfassend kann festgehalten werden, dass über eine kombinierte Ledger- und Konten-Lösung in Kombination mit der Restatementfunktionalität die Anforderungen aus IFRS 15 sehr weitreichend abgedeckt werden können. Im Detail stellen sich jedoch weitere, nicht unerhebliche Herausforderungen. Dies gilt u.a., wenn ein Absatzgeschäft mit einer Versicherungsleistung gekoppelt wird und diese Versicherungsleistung durch ein Tochterunternehmen erbracht wird. Sowohl aus betriebswirtschaftlicher als auch aus Blickwinkel der IT-Umsetzung ergeben sich weitere nicht unerhebliche Schwierigkeiten, die in der Vorbereitung von IFRS 15 zu diskutieren sind.

Wenn Sie sich weitergehend über die Restatementfunktionalität (auch im Kontext von IFRS 15) informieren wollen, möchte ich Sie auf unser Seminar IFRS-Kapitalkonsolidierung mit SAP hinweisen, welches im Juni 2016 (08.06-10.06.2016) in Freising stattfindet. Informieren Sie sich hier über die Inhalte des Seminars.

Wenn Sie beratungsseitig an Hilfestellungen im Kontext der Implementierung von IFRS 15, einschließlich einer optimierten parallelen Rechnungslegung, interessiert sind, wenden Sie sich an Herrn Thomas Jordan aus dem Team der SIR consulting GmbH (Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!). Insbesondere durch die langjährige Mitarbeit in der IMS-Gruppe der SAP SE ist Herr Jordan seit mehreren Jahren federführend mit SAP-Architekturfragen rund um IFRS 15 beschäftigt. Herr Rainer Wollmann (Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!) unterstützt Sie ferner im Kontext der Nutzung der Restatementfunktionalität. Des Weiteren steht Ihnen auch Dr. Andreas Muth von EY bzgl. der diskutierten Fragen gerne zur Verfügung (Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!).