Mit DRS 23.194 f. sind Unternehmenserwerbe im mehrstufigen Konzern stets mit dem direkten Anteil (additive Methode) zu verarbeiten. Dies gilt nach DRS 23.210 für Erstkonsolidierungen, die in bzw. nach Geschäftsjahren erfolgen, die nach dem 31. Dezember 2016 beginnen. Dem Wortlaut von DRS 23.210 zur Folge sind bislang verarbeitete Erstkonsolidierungen nicht anzupassen. Systemseitig folgt hieraus:

- Für die Erstkonsolidierungen von Tochterunternehmen, die in den Geltungsbereich von DRS 23 fallen, ist eine Kapitalkonsolidierungsmethode zu erstellen und zuzuordnen, die mit dem direkten Anteil arbeitet.

- Die Kapitalkonsolidierung von Tochterunternehmen, die vor Geltung von DRS 23 erstkonsolidiert wurden, bleibt indes unverändert, d.h. diese Konsolidierungseinheiten behalten die Konsolidierungsmethode bei, die mit dem Kreisanteil arbeitet.

Folgt man dem DRS-Konzept, kommt es zu einer Vermischung der Goodwill-Behandlung, die aus betriebswirtschaftlicher Sicht kritisch zu beurteilen ist. Ein Goodwill, der mit dem Kreisanteil berechnet wurde, wird nur in Höhe des Kreisanteils aktiviert und demzufolge entfällt auch die Abschreibung ausschließlich auf den Kreisanteil. Ein Goodwill, der mit dem direkten Anteil berechnet wurde, entfällt mit dem aktivierten Betrag anteilig auf die (indirekten) Fremdanteile und demzufolge werden systemseitig indirekte Fremdanteile an der Abschreibung gebucht. Der bilanzielle Goodwillausweis enthält insofern in Zukunft Goodwillbeträge, die ausschließlich auf den Konzern entfallen und solche, an denen auch (indirekte) Fremdanteile beteiligt sind. Durch die Methodenzuordnung wird SEM BCS-seitig diese unterschiedliche Vorgehensweise umgesetzt.

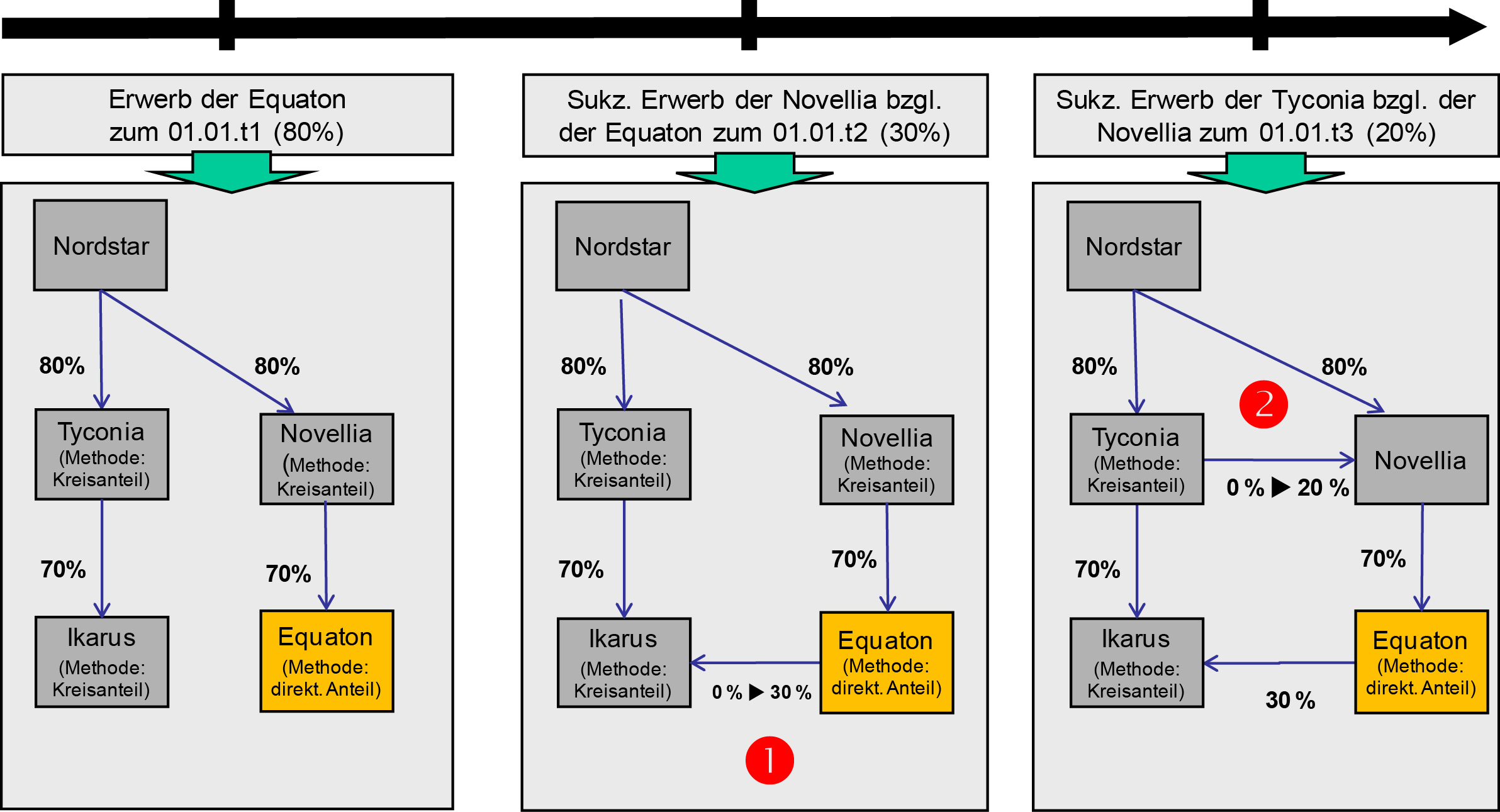

In komplexen Konzernstrukturen dürften durch solche Mischkonstellationen nicht unerhebliche Analyseproblemen entstehen! Gemeint sind damit keine technischen, SAP SEM-BCS-bedingte Probleme, sondern Probleme der Methodik und Nachvollziehbarkeit. Dies sei an der nachfolgenden Grafik demonstriert.

Hier wird unterstellt, dass die grau gekennzeichneten Konsolidierungseinheiten mit einer Kapitalkonsolidierungsmethode einbezogen werden, die nach dem Kreisanteil arbeitet. Die Equaton soll hingegen mit dem direkten Anteil verarbeitet werden. Kommt es nach der Periode der Erstkonsolidierung zu Anteilserwerben (Vorgang sukzessiver Erwerb), darf dieser nach DRS 23.171 ff. entweder als Erwerbs- oder Kapitalvorgang abgebildet werden.

In der Fallkonstellation (1) erwirbt die Equaton 30% der Anteile an der Ikarus. Bereits an dieser Stelle ist fraglich, ob dieser nachgelagerte Erwerbsvorgang nun nach dem Verfahren des Kreisanteils- oder des direkten Anteils abzubilden ist?

In der Konstellation (2) sei ein sukzessiver Erwerb zwischen der Tyconia und der Novellia unterstellt. Steigt der Kreisanteil an der Novellia, so müssen auch die indirekten Anteile an den Abschreibungsbeträgen der Equaton an den neuen Kreisanteil angepasst werden. Wird der sukzessive Erwerb aus Teilschritt (1) als Goodwill abgebildet, ist es unklar, wie in solchen Konstellationen eine Reallokation der bereits verrechneten Abschreibungen auf die Gesellschafterstämme zu erfolgen hat.

Um Inkonsistenzen zu vermeiden, aber auch aus dem Blickwinkel der Verbesserung der Informationsfunktion ist es anzudenken, die Goodwillbehandlung im Gesamtkonzern zu vereinheitlichen, d.h. auch Altfälle würden auf den direkten Anteil umgestellt. Systemtechnisch darf dieses aber nicht dergestalt passieren, dass die den „Altfällen“ zugeordnete Kapitalkonsolidierungsmethode geändert wird! Vielmehr wäre eine neue Methode anzulegen und den „Altfällen“ zuzuordnen (es liegt ein sog. technischer Methodenwechsel vor). In der Mehrzahl der Fälle kann hierdurch systemgestützt eine zutreffende Umstellung hergestellt werden. In Einzelfällen ist nach Analyse der Systemverarbeitung ggf. ein manueller Eingriff notwendig.

Es sei an dieser Stelle nochmals darauf hingewiesen: DRS 23 ist nur eine Auslegung der Grundsätze ordnungsmäßiger Buchführung, wenngleich diese durch § 342 HGB eine hohe Bindungswirkung hat. Entscheidend ist, DRS haben keine Gesetzeskraft, sondern legen nur vorhandene gesetzliche Regelungslücken aus. Seit BilMoG hat sich der einschlägige § 301 HGB nicht geändert und sowohl vor als auch nach BilMoG wurde unmissverständlich ein faktisches Wahlrecht gesehen, welches sich auch in den gelebten GoB niedergeschlagen hat. Es sei an dieser Stelle nur an die Formulierung im WP-Handbuch 2012, M442 zu erinnern (ein Werk, welches die aktuellen gesetzlichen Grundlagen widerspiegelt); die Passage wird nachfolgend im Volltext wiedergegeben.

Gerade unter dem Blickwinkel, dass sich das Gesetz nicht geändert hat, ist es vollkommen unverständlich, dass ein tief in der deutschen Konsolidierungspraxis verankertes Wahlrecht beschnitten wird, zumal die Ausprägung (direkter Anteil) gewählt wurde, welche in der handelsrechtlichen Konsolidierungspraxis nur selten angewendet wurde! M.E. sprechen gewichtige Gründe dafür die Verarbeitung im mehrstufigen Konzern nicht zu ändern, wenngleich dies im Kontrast zu DRS 23 steht!

WP-Handbuch 2012, M442: „Bei der Kapitalkonsolidierung in mehrstufigen Konzernen kann ein verbleibender Geschäfts- oder Firmenwert bzw. passiver Unterschiedsbetrag aus der Konsolidierung von Vorstufen als Korrektur des konsolidierungspflichtigen Kapitals in die weitere Konsolidierung übernommen werden, so dass im Ergebnis die indirekten Anteile des Konzerns und der anderen Gesellschafter zutreffend berücksichtigt werden. Ein Geschäfts- oder Firmenwert darf, soweit er auf Anteile anderer Gesellschafter entfällt, im KA nicht angesetzt werden, so dass es zweckmäßig ist, einen Geschäfts- oder Firmenwert aus der Konsolidierung einer unteren Stufe auf der nächst höheren Ebene mit dem konsolidierungspflichtigen Kapital zu verrechnen (vgl. ADS, § 301, Tz. 232). In gleicher Weise ist auch ein passiver Unterschiedsbetrag aus der Konsolidierung einer Vorstufe in die nächste Stufe zu übernehmen und zur Korrektur dem konsolidierungspflichtigen Kapital hinzuzurechnen. Ein Geschäfts- oder Firmenwert bzw. passiver Unterschiedsbetrag aus der Kapitalkonsolidierung kann nicht unverändert in die nächste Stufe übernommen werden, weil sonst die indirekten Fremdanteile unzutreffend behandelt würden. Der Anteil anderer Gesellschafter am Kapital eines einbezogenen TU ist daher immer dann, wenn dieses TU seinerseits andere einbezogene Unternehmen beherrscht (insofern also MU ist), unter Berücksichtigung der indirekten Fremdanteile zu errechnen.“